任意売却とは?

任意売却とは、住宅ローンの返済ができなくなったとき、返済が残っていても金融機関の合意を得て不動産を売却することです

任意売却とは?

「任意売却」とは、銀行などの金融機関さんから住宅ローンなどの融資を受けているあなたと、その金融機関さんとの合意に基づいて、融資の返済が困難になったマイホームやマンションなどの不動産を処分(売却)する手続きです。

本来、住宅ローンを完済した後でなければ抵当権などは解除できず、マイホームやマンションなどの不動産を売却することはできません。しかし、その解除を金融機関さんとの話し合いによって認めてもらい、一般の流通市場で売却するのが「任意売却」です。

「任意売却」であれば、市場価格の8〜9割程度で売却できるので残債務が少なく、その返済計画も柔軟に対応してもらえるので、すっきりと明るく、希望を持った新生活を迎えられます。

住宅やマンションなど不動産を購入する際、多くの方が住宅ローンを組み、銀行など金融機関から融資を受けます。金融機関さんは融資の担保としてその不動産に「抵当権」、つまり、「返済が滞った場合の保険」を設定しますので、もし不動産を売却するのであれば金融機関さんに抵当権を解除(登記を抹消)してもらわなければなりません。

ただ、抵当権を解除してもらうには、融資金の残額をすべて返済しなければなりません。そうでなければ、融資をした金融機関さんとしては困りますよね。なぜなら、売却をしても住宅ローンの残額を下回る金額でしか売れなかったとすれば、住宅ローンが残ってしまうからです。そもそもの話として、「住宅ローンの返済が難しくなってきた」ということが売却の動機なのですから、金融機関さんとしては残ってしまった債務も支払ってもらえない可能性が高いと考えるのは当然のことです。

このようなときに、債権者や抵当権者である金融機関さんなどの合意を得たうえで不動産を売却し、返済しきれなかった債務を残したままで抵当権などを解除してもらえるのが「任意売却」なのです。

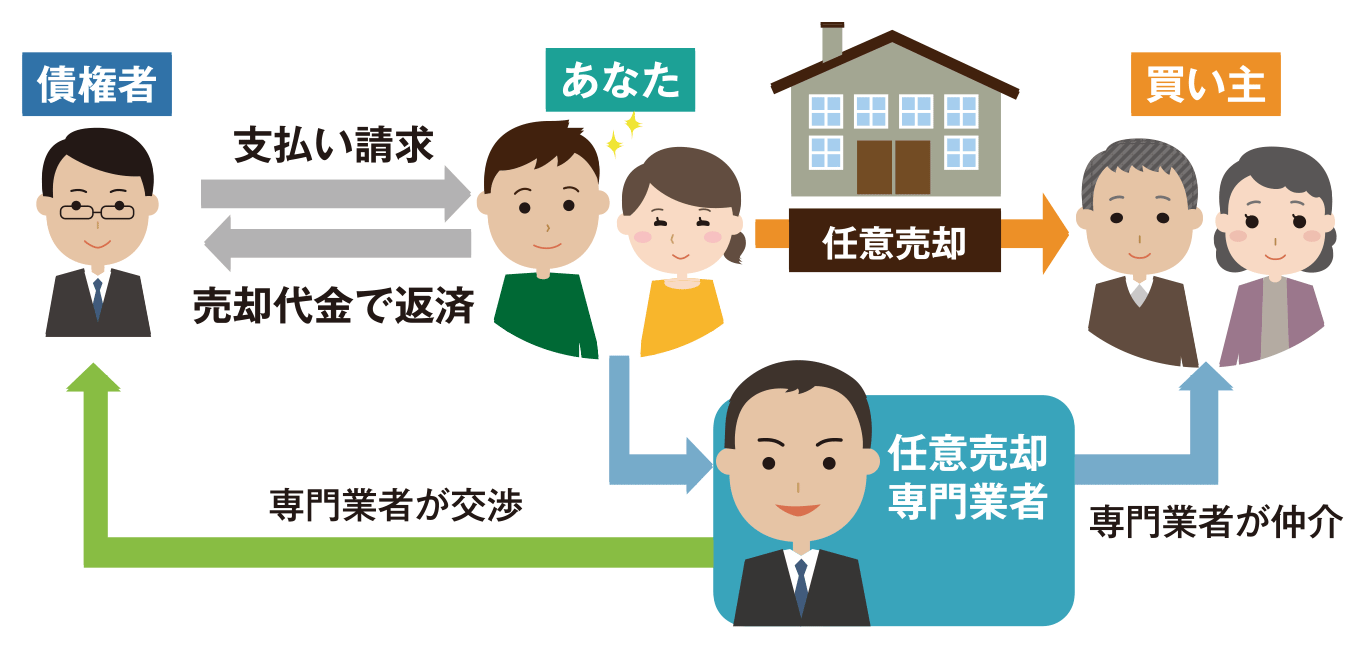

もし、何らかの事情で住宅ローンなどの借入金の返済が滞ってしまったとき、金融機関さんは最終的に担保不動産を差し押さえたうえで裁判所へ「不動産競売の申し立て」を行います。この競売によって債務者であるあなたの不動産が処分されてしまう前に、任意売却による処分(売却)を金融機関さんに認めてもらい、一般の流通市場で購入者さんを探します。

この方法は、金融機関さんにとって「競売のときよりも融資金の回収が多く見込める」というメリットがあります。競売での売却価格は市場価格の5〜6割であるのに対し、任意売却であれば8〜9割にもなるからです。それゆえ、相談者であり債務者でもあるあなたに、「売却後の残債務の返済に柔軟に対応してもらえる」というメリットも生じます。そして、競売では決してありえない引っ越し代の捻出や引っ越し時期の調整の相談にものってもらえることがあります。

「任意売却」という言葉が示すとおり「任意」のものであり、不動産競売のように強制的で法的な不動産処分ではありません。「任意売却」あくまでも「任意」、つまり、あなたが行動を起こさなければならないということです。返済ができなくなったにも関わらず何も行動を起こさず見てみないふり、知らぬふりをしていれば、近いうちに競売となることは避けられません。

任意売却で早めに対処するのか、競売になるまで放っておくのか、大切なのは相談者であり債務者さんでもあるあなたの意思です。

ワンポイントアドバイス

「住宅ローンの返済が難しくなってきた」「滞納してしまった」そうしたことでお悩みであれば、1日でも早く行動を起こし、専門家に相談してください。放っておくと何も起こらないばかりか、事態が重大化・深刻化するだけです。誰も解決してくれません。

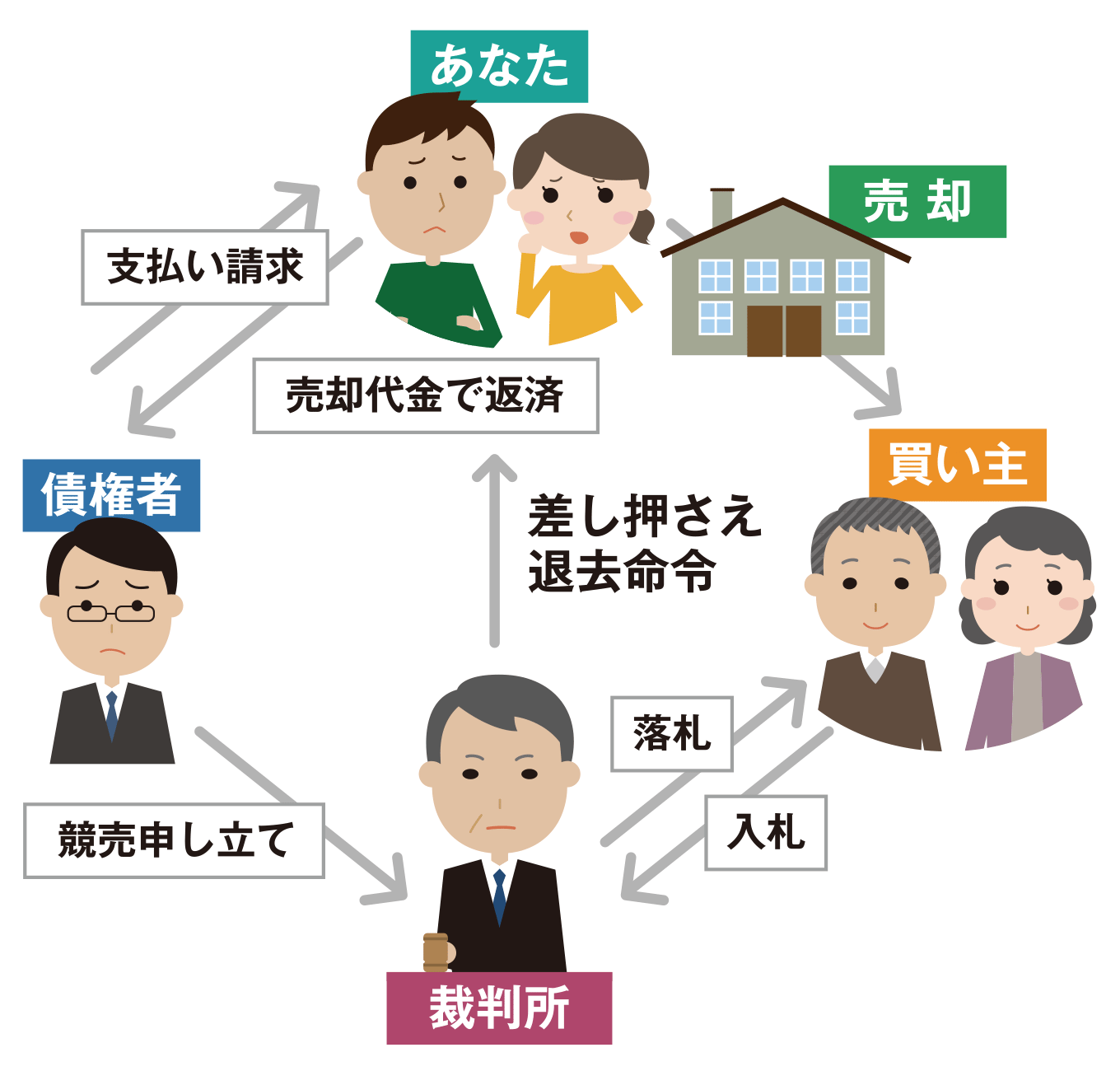

もし、住宅ローンの返済ができないまま、競売にかけられてしまうと...

競売にかかるとご自宅は無条件で差し押さえられ、安価に強制的に売却されてしまいます

住宅ローンの支払いが滞ってしまうと、早ければ3ヶ月、遅くても6ヶ月で銀行など金融機関さんはその不動産(ご自宅など)を差し押さえます。そうなってしまうと、あとはルール、つまり、法律に則り裁判所の主導のもとに競売にかけられ売却されるだけです。「この家にずっと住み続けたい」「もうちょっと待ってほしい」あなたのそんな想いは関係なく、別の場所であっという間に手続きは進んでいってしまいます。 競売になり購入者が決まれば、元々の所有者であるあなたに抵抗する術は残されておらず、直ちに退去しなければなりません。

つまり無条件に家が取られるということです。当然、購入者の落札価格よりも残った住宅ローンの額の方が多ければ、借金はそのまま残ります。引越して賃貸に住居を移したとして、その賃料を支払いながら住宅ローンの残債務も支払うことができるでしょうか?

そうした経済的・金銭的な問題に加えて、競売になるともっと煩わしいことがあります。

氏名・住所が競売情報として公開され、ご近所や知人に知られてしまいます

競売にかけられると、新聞やインターネット、業界紙などへその情報が掲載されることになります。 ご自宅の住所はもちろん、所有者の氏名やどこからいくらお金を借りたのか、誰が住んでいるのかなど、こと細かに記されます。また、外観や室内の写真まで掲載されるので、ご近所の方や知り合いの方へ自宅が競売にかけられることが知られてしまうのです。お子さんがいらっしゃるご家庭では、これが結構堪えるのです。「子どもがいじめられたらどうしようか?」とお考えになる方も少なくありません。

「一般の人が、わざわざ競売の情報をチェックするなんてことはないだろう。だからご近所さんに知られることなんて...」とお考えになるでしょうが、そうはさせてくれません。競売業者(不動産競売を専門に扱う不動産業者)の存在です。競売情報を元にご自宅の写真を撮りに来たり、何か問題がないか?など、ご近所に聞いて回るのです。

ご自宅を競売にかけられた側からすれば、住宅ローンが支払えなくなったことは仕方がないとしても、できればご近所さんには知られたくないもの。知られずに引越して行きたいものです。ところが、そうした競売業者なる人たちの手によってご近所さんに完全に知れ渡ってしまうのです。

住宅ローンを返済できず引越しをしなければならない。それだけでも精神的にかなりのストレスを感じているのに、その上このようなことになってしまうと、眠れない夜が続き、かなりのダメージを受けることになるのは間違いありません。

ワンポイントアドバイス

競売になると多くのリスクが付きまとい、精神的に深い傷を負うことになります。大切なのは、これからの人生、将来のことです。ですから、できるかぎり競売だけは避けていただきたいのです。

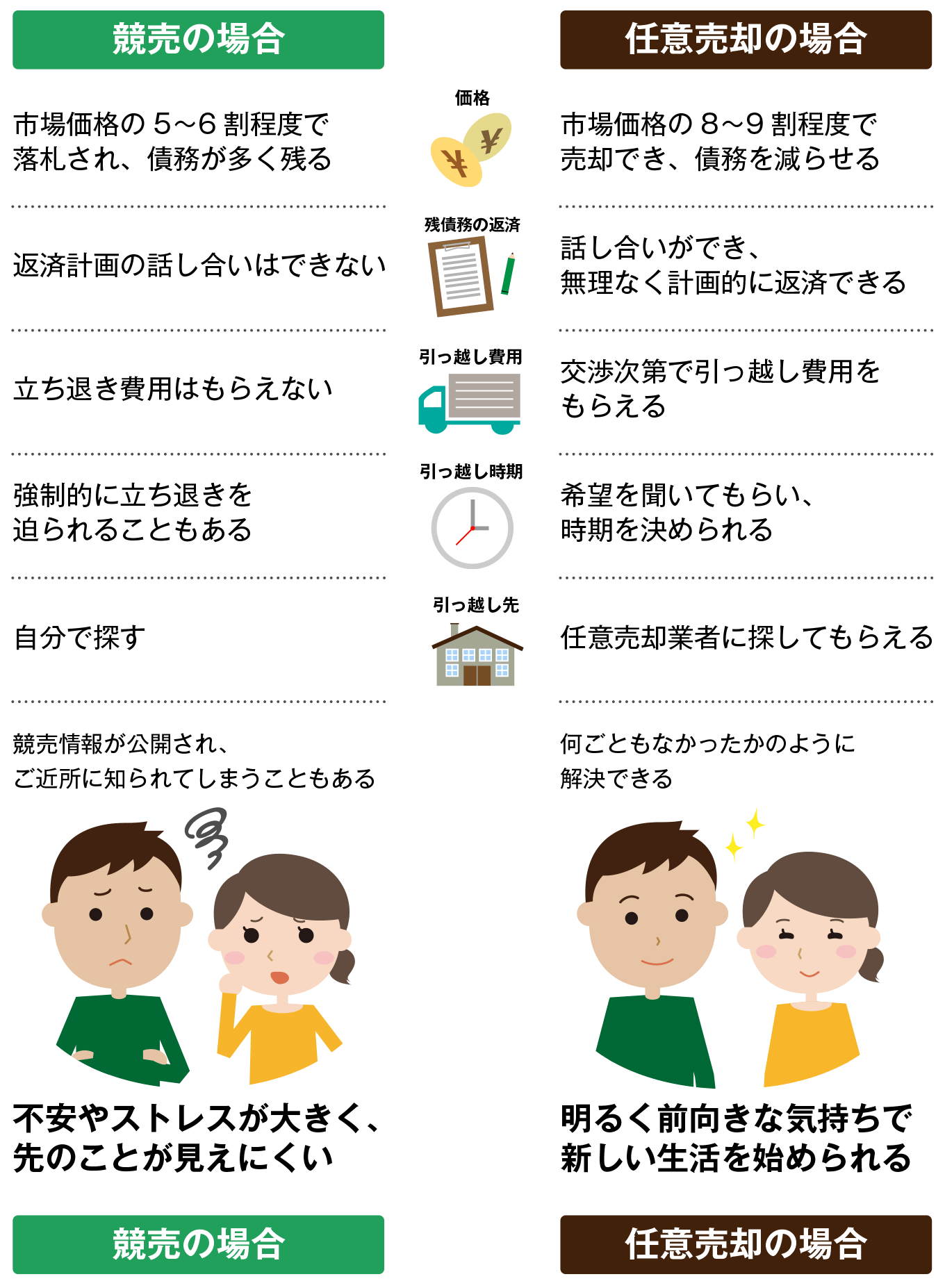

競売と任意売却の違い

住宅ローンの返済や滞納で悩んでおられるあなたにとって、任意売却どれほど有利なものとなるのか?

重要となるポイントで競売と比較してみましょう。

おわかりいただけるでしょうか。「競売」と「任意売却」とを比較すると、その差は歴然です。「任意売却」は、あなたにとって圧倒的に有利に働きます。もちろん、相談をいただく方のご事情はさまざまですので、どんな方でもすべてが都合の良いようになるわけではありません。

ただ、少なくとも競売が開始されてしまう前に行動を起こせば、もっと言えば、行動を早く起こせば起こすほど、その後のあなたの生活は競売後のそれよりもすっきりと明るく、希望を持てるものになるのです。

任意売却のメリット

- 一般市場での価格に近い価格で売却できるので、競売よりも住宅ローンの残債務を減らせます

- 競売のように情報が公開されたり、業者が撮影や調査に訪れたりすることありません。

あなたのプライバシーを守れます - 話し合いにより、引っ越し代の捻出や引っ越し時期の調整の相談にのってもらえることがあります

- お身内や投資家さんのご協力によっては、そのままご自宅に住み続けられる場合もあります

ご相談は無料、ご依頼をいただく際に現金をご用意いただく必要もありません

「初期費用は無料でも、後から高額な費用を請求されるのでは?」と心配なさる方が多いですが、ご安心ください。任意売却のご相談は無料、ご依頼をいただく際に着手金のような現金をご用意いただく必要もありません。それが、任意売却の大きなメリットの1つなのです。

ただ、これはあなたの負担がゼロ、任意売却は無料でできるということではありません。ここはご注意ください。

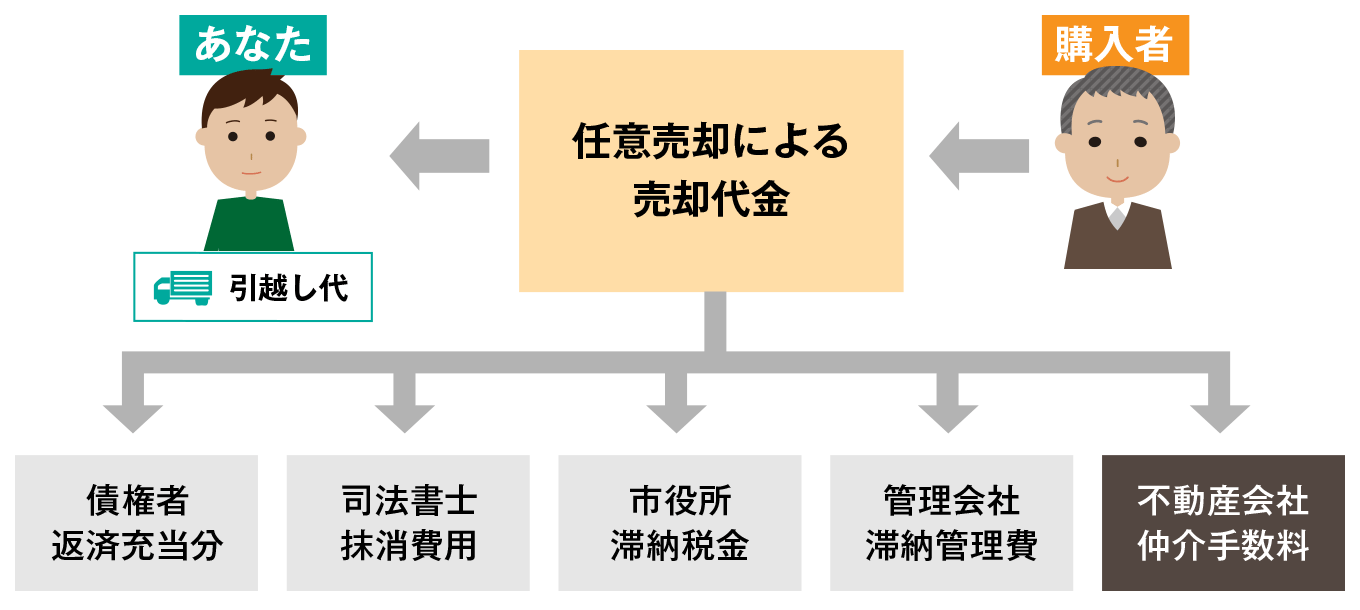

任意売却が成立すると、まず売却代金の中からローン返済分が充当されます。併せて、金融機関の合意のもとでその他の費用も配分されます。ご依頼費用(任意売却の手続き費用)もその中から配分されるため、「ご相談者の方に事前に諸費用を準備していただく必要がない」ということです。

また、滞納されている税金等も任意売却により精算できます。滞納額が多額な場合には全額納付に至らない場合もありますが、比較的良心的に話し合いに応じてもらえる場合がほとんどです。

なお、任意売却が成立した際に私どもがいただくご依頼費用は、「宅建業法」で定められている仲介手数料のみです。仲介手数料の算出には一般の不動産売買の場合と同様に、以下の計算式が使われます(対象の物件価格が400万円を超える場合)。

仲介手数料の計算式

仲介手数料 (税込)= (売却価格の3% + 6万円)× 消費税(10%)となります。例えば、1,000万円(税別)の物件を売却する場合でしたら、

となります。この他に手数料等いただくことはございません。

ただし、任意売却の手続きのために必要な住民票、印鑑証明書などの取得費用(数百円程度)や、書類の郵送料などの費用はご負担いただいております。

ワンポイントアドバイス

また、万が一任意売却が成立しなかった場合には一切費用はかかりません。安心してご相談ください。

このような方は任意売却をご検討ください

以下に該当する方(この他にも、さまざまあると思います)、一度「任意売却」を検討してみてください。専門家にご相談をいただければ、適切なアドバイスがきっともらえるはずです。

任意売却を検討される方の多くは経済的な問題が理由なのですが、最近では「離婚」が理由のご相談も増えてきています。

- 収入が減って住宅ローンの支払いが難しくなりそう、難しくなった

- 既に住宅ローンの支払いを滞納してしまっている

- 銀行から督促状や催告書が送られてきた、銀行から一括弁済請求を受けてしまった

- 離婚するので、トラブルを避けるためにも自宅を売却したい

- 査定したが、住宅ローンが残るため売りたくても売れない

ワンポイントアドバイス

実は、「任意売却」という手段があることを多くの方がご存知ないのです。ですから、住宅ローンの返済が難しくなった方は、法律に則りそのまま競売へと...ということが多いのが実情。「任意売却」をご存知であれば救えるものがあります。

任意売却をご相談いただく理由の多くは「経済的問題」と「離婚」です

経済状況の悪化による給与カット、ボーナスカット、さらには倒産やリストラなど思いもよらぬことで失業してしまい、再就職をしたとしても予定の給料の額には届かない。あてにしていた定年退職金も期待できず、住宅ローンの支払いが困難になってしまった...。任意売却をご相談をいただく理由として多いのは、やはりこうした「経済的な問題」です。

また、最近では離婚経験者割合が年々増加しているため、離婚を機にご自宅を売却されたいですとか、慰謝料代わりに住宅ローンを支払ってくれるはずの元夫が滞納してしまったですとか、「離婚」が理由のご相談も増えてきています。

日々さまざまなご相談をいただくのですが、その中から私どもがよくいただくご相談内容と回答をご紹介します。参考になさってください。

「経済的問題」が理由のご相談

「離婚」が理由のご相談

離婚関連

解決事例

私どもにご相談をいただき、無事に問題解決できたご相談の中から、事例をいくつかご紹介します。参考になさってください。

-

給料減の末にリストラ、そして離婚。債権回収会社との交渉の末に任意売却の応諾を獲得し、競売を回避

- 相談内容

- 給料減の末にリストラ、奥さまとの仲も次第に険悪になり離婚。生活は困窮していき、住宅ローンを支払えない状況へ。遂に裁判所から「競売開始決定通知書」が。

- 解決結果

- 債権回収会社と交渉。任意売却の応諾を獲得し、不動産業者へ無事に売却。「もう無理だ...」と思ってらっしゃったようですが、諦めずにご相談いただいたことで未来が拓けました。

-

順風満帆のハズが、息子の引き篭もりで破綻してしまった老後の計画。50代で組んだ25年 / 6,500万円の住宅ローン滞納を娘夫婦からの助け舟「親子間売買」で解決

- 相談内容

- 24年前、50代に入ってから25年/ 6,500万円の住宅ローンを組み、実家を建て直しされた後藤さん。月26万円の返済でも負担ではなかったものの、息子さんの引き篭もりをキッカケに老後の計画は破綻、住宅ローン返済が困難に。書店で偶然、弊社山部の著書を見つけられたことをキッカケに「何とかして住み続けたい」とのご相談。

- 解決結果

- 様子を見るにみかねた娘さんご夫婦が、同居を目的とした親子間売買での協力を申し出てくださり、無事に売却成功。先代から受け継いだ土地、実家を手放すことなく「住み続け」に成功しました。

-

病気後の収入減・通院費で住宅ローン返済が困難に。買取、家賃支払いでご近所に知られることなく無事住み続けることに成功

- 相談内容

- ご病気で1年間もの入院。収入が減り、通院費用などで出費がかさみ、住宅ローンの返済が延滞気味に。しかし、「近所に知られることなく、この家住み続けたい」とのご希望。

- 解決結果

- 個人投資家の方に買い取っていただき、毎月家賃を支払うことでそのまま住み続けていただけることに成功。ご近所にも知られることなく、すべてが丸く収まりました。