岡山市・倉敷市を中心に岡山県南エリアの任意売却・不動産売却に強い「岡山任意売却相談室」が、任意売却についてご説明します。

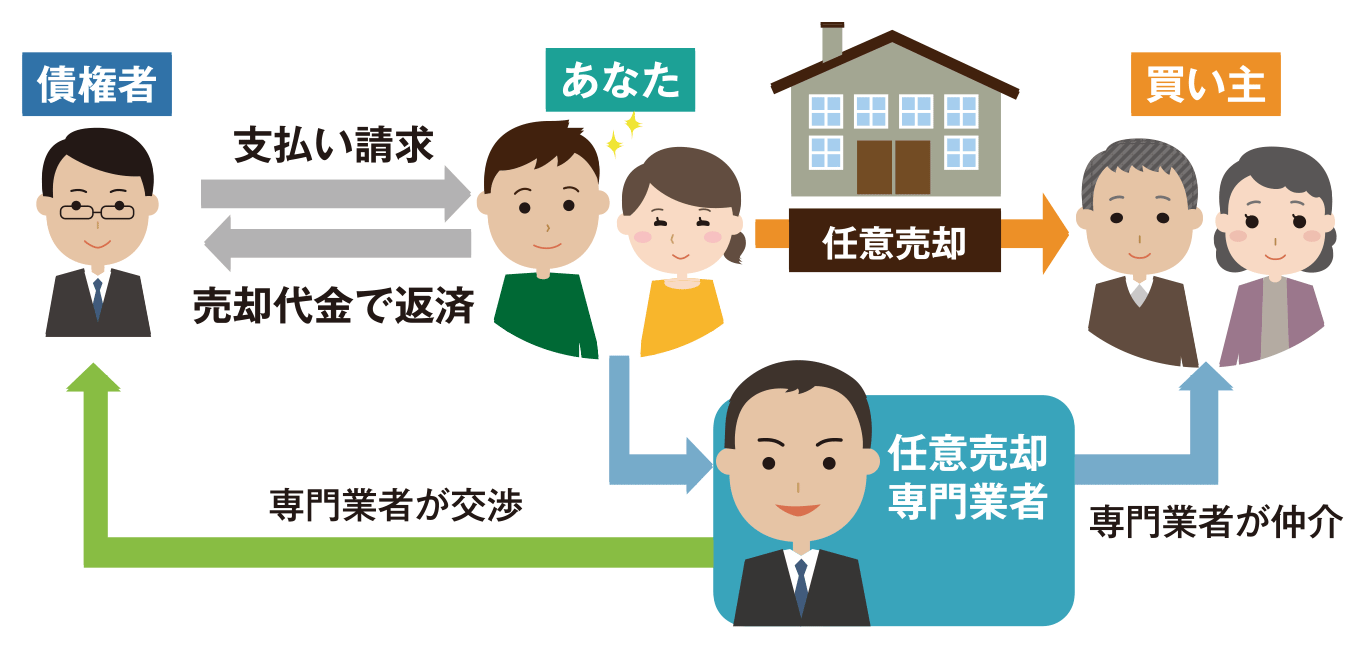

「任意売却」とは、銀行を始めとする金融機関さんから住宅ローンなどの融資を受けているあなたと、その金融機関さんとの合意に基づいて、融資の返済が困難になったマイホームやマンションなどの不動産を処分(売却)する手続きです。

本来、住宅ローンを完済した後でなければ抵当権などは解除できず、マイホームやマンションなどの不動産を売却することはできません。しかし、その解除を金融機関さんとの交渉によって認めてもらい、一般の流通市場で売却するのが「任意売却」です。

「任意売却」であれば、市場価格の8〜9割程度で売却できるので残債務が少なく、その返済計画も金融機関さんに柔軟に対応してもらえるので、すっきりと明るく、希望を持った新生活を迎えられます。

住宅ローンの滞納を知らぬ振りをしてそのままにしておくことが最も危険なことです。「問題をきちんと受け止め、もっと早く相談すれば良かった」と、これまでにご相談をいただき無事に問題解決された方々は、皆さん口をそろえておっしゃいます。

もし、問題や悩みを抱えてらっしゃるなら、できるだけ早く専門家へ相談なさってください。

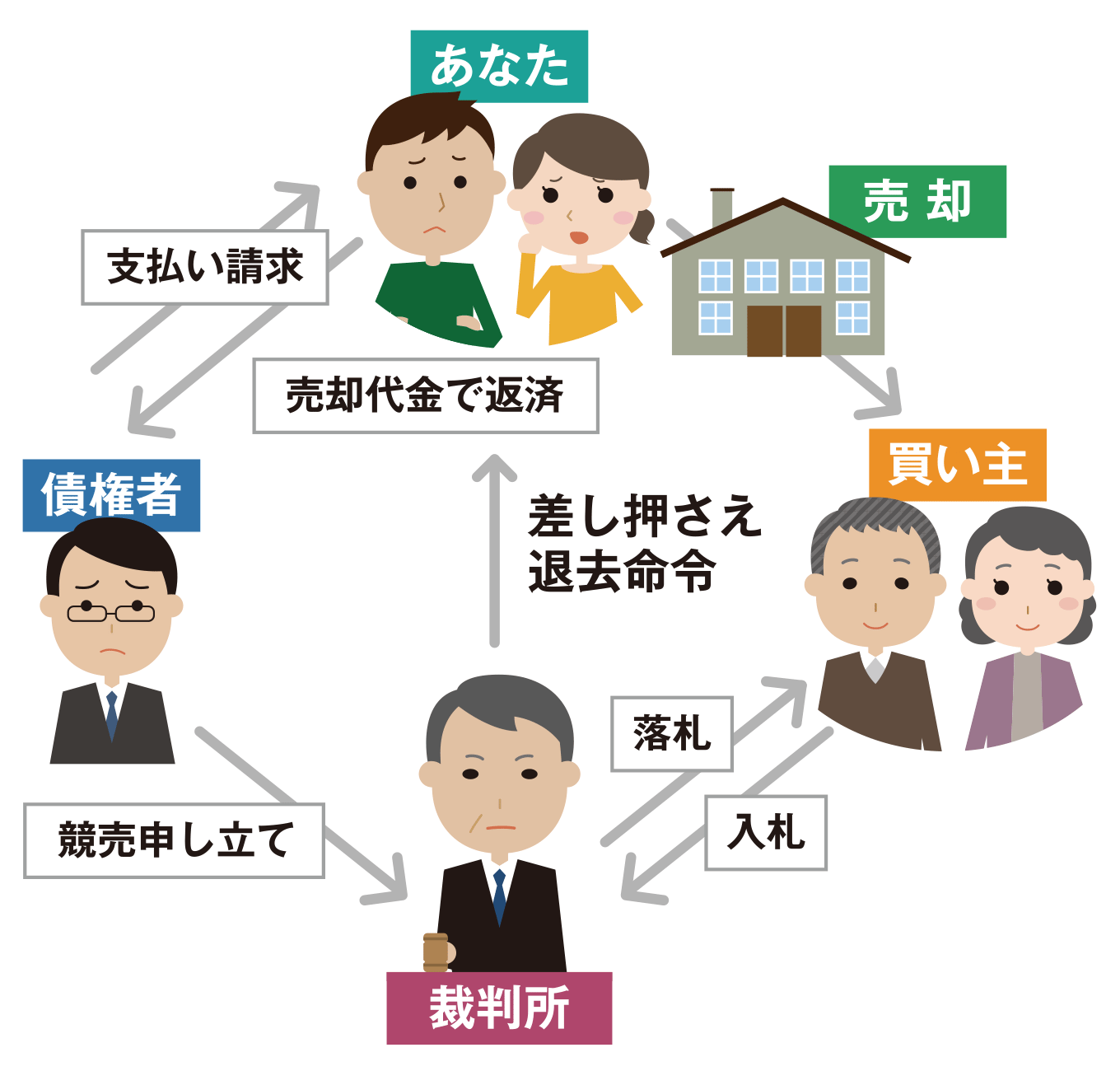

住宅ローンの支払いが滞ってしまうと、早ければ3ヶ月、遅くても6ヶ月で銀行など金融機関さんはその不動産(ご自宅など)を差し押さえます。そうなってしまうと、あとはルール、つまり、法律にのっとり裁判所の主導のもとに競売にかけられ、売却されるだけです。

「この家にずっと住み続けたい」「もうちょっと待ってほしい」あなたのそのような想いは関係なく、別の場所であっという間に手続きは進んでいってしまいます。 競売になり購入者が決まれば、元々の所有者であるあなたに抵抗する術は残されておらず、直ちに退去しなければなりません。

競売になると多くのリスクが付きまとい、精神的に深い傷を負うことになります。大切なのは、これからの人生、将来のことです。ですから、できるかぎり競売だけは避けていただきたいのです。

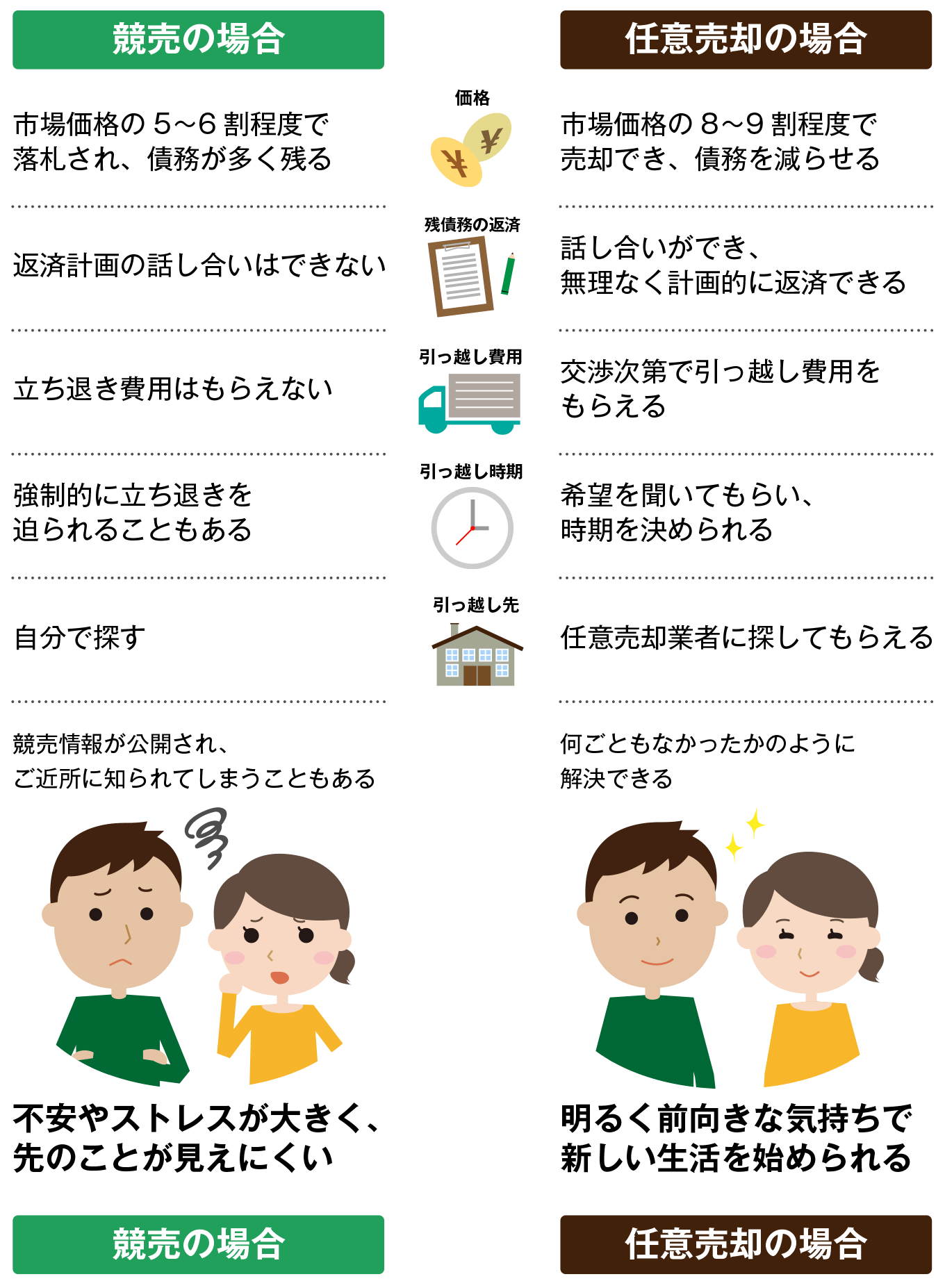

「競売」と「任意売却」とを比較すると、その差は歴然です。「任意売却」は、あなたにとって圧倒的に有利に働きます。もちろん、相談をいただく方のご事情はさまざまですので、どんな方でもすべてが都合の良いようになるわけではありません。

ただ、少なくとも競売が開始されてしまう前に行動を起こせば、もっと言えば、行動を早く起こせば起こすほど、その後のあなたの生活は競売後のそれよりもすっきりと明るく、希望を持てるものになるのです。

実は、「任意売却」という手段があることを多くの方がご存知ないのです。ですから、住宅ローンの返済が難しくなった方は、なされるがままにそのまま競売へと...ということが多いのが実情。「任意売却」をご存知であれば救えるものがあります。

だから、任意売却をおすすめします

ご安心ください。任意売却のご依頼に

着手金などの現金をご用意いただく必要はございません

早く手を打てば打つほど、任意売却が成功する可能性は高くなります。事態が悪くなり競売になってしまう前に「住宅ローン問題の専門家」へご相談ください。

いきなり電話はちょっと...という方はメールでご相談ください。

一般の方へ「不動産会社は何を売っているか?」と質問すると、「土地や中古住宅などの物件」とお答えになる方が大半だと思います。おそらく、不動産会社の人に質問しても、同じような答えが返ってくることがほとんどだと思います。

しかし、私たちは不動産取引を通じてお客さまへ「幸せな人生や楽しい時間を楽しく暮らす日々」を提供しています。小さな街の不動産屋ですが、「出会えて良かった!」という言葉をいただき、お客さまの「幸せづくり」のお手伝いをしていきたいと思っています。

決して一人で悩まないでください。私たちがあなたの相談役です。

「催告書」は、法的手続きへ移るための前提になる書類、言うなれば「金融機関からの最後通知」です。このとき絶対にしてはならないことは「無視をすること」「見ても何もしないこと」の2つ。金融機関に出向き返済の相談をしたり、指定の金額を支払ったり、任意売却の検討を始めても良いでしょう。

住宅ローンを滞納すると、早ければ3か月程度であなたは「期限の利益」を喪失し、住宅ローンを分割で返済できなくなリ一括返済を求められます。住宅ローンの返済が苦しくなってきたら、早めに住宅ローンを組んだ金融機関、もしくは、住宅ローン問題の専門家へ相談しましょう。

住宅ローンの支払いが支払日にできなかった場合に金融機関から送られて来るのが「督促状」。見たくないかもしれませんが督促状が届いたらきちんと開封して、内容を確認しましょう。もし支払いが困難なのであれば、まずは金融機関へ連絡して、支払い方法の変更などを相談してください。

住み続けることはできます。ただ、ずっとトラブルなく住み続けられるか?は疑問です。住宅ローンの返済が残っていて、オーバーローン状態であるために売りたくても売ることができないために、慰謝料・養育費代わりに元妻と子供が住み続ける...という選択をされた方が多いですが、元夫が住宅ローンの返済を滞らせてしまい、連帯保証人である元妻に支払い義務が生じたり、競売・強制退去となるようなトラブルが多いからです。そのため、そうしたトラブルを避けるために離婚時に任意売却されるご夫婦が増えています。

住宅ローンの返済中であっても売却は可能です。ただし「オーバーローン状態」である方の場合は、まずそれを解消しなければなりません。基本的に残債務を全額返済できなければ、金融機関が持つ抵当権を抹消することはできず、売却ができないからです。まずは「マイホームの現在の市場価格」を調べた上で、市場価格と住宅ローンの残債務の差額を確認して、売却できるかどうか? 売却すべきか?を考えてみてください。もし、売却されたい理由が退職や失業、転職などによる収入減が原因で返済が難しい...といった経済的な理由でしたり、夫婦仲の悪化が原因の離婚を機に売却したい...といった理由でしたり、そのような方は当社のような任意売却を専門で行っている業者さんか、住宅ローンの借入をしている金融機関へ相談してみてください。

ご安心ください。任意売却のご依頼に

着手金などの現金をご用意いただく必要はございません

早く手を打てば打つほど、任意売却が成功する可能性は高くなります。事態が悪くなり競売になってしまう前に「住宅ローン問題の専門家」へご相談ください。

いきなり電話はちょっと...という方はメールでご相談ください。