住宅ローン返済中に離婚する・離婚したことは、銀行へ報告・相談しなくても大丈夫ですか?

ご相談への回答の要旨

離婚する・離婚したことは、銀行へ知らせなければなりません。なぜなら、住宅ローンの契約内容に、届出事項に変更が生じた場合の報告義務が記されているからです。今後も滞りなく住宅ローンを返済できることを理解してもらうために、銀行へ離婚の報告と相談へ行きましょう。もし、離婚後の住宅ローン返済に関する悩みや不安、問題がある場合は、無理に住宅ローン返済を続けるよりも、不動産売却して住宅ローンの清算を検討されると良いでしょう。

住宅ローン契約時の届出事項に変更が生じたら、銀行へ報告する義務がある

まず、結論としては「離婚する・離婚したことは、銀行へ報告する必要がある」となります。

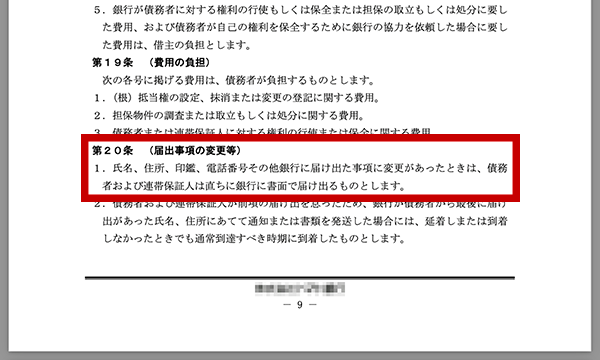

その理由ですが、住宅ローンの契約書に「届出事項)氏名、住所、印鑑、電話番号その他銀行に届け出た事項に変更があったときは、借主は直ちに銀行に書面で届け出るものとします。」と記されているからです。

上の画像は、とある銀行の住宅ローン契約書です。赤線の矩形で囲ってある箇所が該当箇所です。

「届出事項」の文章中、「離婚したときは...」とは記されていませんが、離婚すれば夫と妻のいずれか一方が家を出て行くことになるのが一般的。当然、住宅ローン契約時に届け出た事項、例えば「姓名」「家族構成」「居住地(住所)」「世帯収入」などに変化が生じます。

ですので、離婚時には届出事項の変更を銀行へ報告しなければなりません。

これは、住宅ローンに限ったことではなく、マイカーローンや教育ローンなど、その他のローンにおいても同様です。

なお、当然ですが、この報告義務を怠れば契約違反となります。銀行など金融機関から残債務を一括請求されることになる...という契約内容にもなっていることにご注意ください。

現実、そこまで厳しく対処されることは稀ではありますが、離婚を報告しさえすれば良いか?、それ以上銀行から何か追求されたり、問題視されたりすることはないか?、というと、そこまで簡単な話でもないのです。

離婚後も、住宅ローン契約者本人がその家に住み続けるかどうか? が重要

まず、住宅ローン名義(契約者)が夫の単独名義で、離婚後も夫がその家に住み続け、妻と子が出て行く場合は、銀行は離婚を問題視しません。銀行から住宅ローンの残債務を一括請求されることはないでしょう。

なぜなら、唯一の住宅ローンの名義人本人がその家に住み続けるのであれば、銀行には心配要素がない(少ない)からです。自分が住む家のローンですから、自分ごととして毎月キチンと払ってくれる、滞納されるリスクは小さいと、銀行はそのように判断します。

この場合は、銀行への報告をためらう理由が見つかりません。ですので即、銀行へ報告しましょう。

一方で、離婚の際に良くあるのは、次のような場合です。

- 住宅ローン名義(契約者)が夫の単独名義、かつ、離婚後も名義は夫のまま。にも関わらず、その夫が家を出て、妻と子が住み続ける場合

- 住宅ローン名義(契約者)が夫婦共同名義(ペアローン)で、いずれか一方が家を出る場合

このような場合では、銀行から住宅ローンの残債務を一括請求されることも珍しくありません。

なぜなら、住宅ローンの名義人(契約者)がその家に住まなくなるからです。そもそも住宅ローンは、名義人本人が所有、かつ、居住するため(「居住の用」)の住宅やマンションの購入に際して融資されるローンですから、その名義人がその家を出ることになれば、契約当初の条件を満たせなくなります。

また、離婚後、自分が住んでいない家の住宅ローンを支払うことに、疑問や不満を持つようになることは極めて自然と言えます。概して、円満な離婚は稀で、将来的に住宅ローンの不払い・滞納が生じる可能性、リスクがあることを銀行は知っているからでもあります。

実際、慰謝料・養育費の代わりとして元夫が住宅ローンの返済を続け、元妻と子どもがマイホームをもらって住み続けることにしたところ、元夫が住宅ローンを滞納したことが原因で元妻宛に突然、督促状や一括弁済通知が届いてしまった...のような事例は、当社でも多数の相談・解決事例があります。

そうした事故を未然に防ぐために、離婚時に銀行は住宅ローン残債務を一括請求することがあるのです。そうした事故を未然に防ぐために、離婚時に銀行は住宅ローン残債務を一括請求することがあるのです。

- 10年前に離婚した元夫が住宅ローンを滞納し、突然届いた督促状。リースバックの成功で、新しい家族と一緒に暮らせる家を残すことに成功

- 月収22万円で毎月7万円 + ボーナス払い+23万円の住宅ローン返済、加えて、子ども二人の養育費。離婚後、家計の破綻による住宅ローンと税金の滞納を任意売却で清算

- 離婚後、元妻と二人の子どもが住むマイホーム。重い住宅ローン返済の負担を、払えなくなってしまう前に任意売却で解消

- 離婚後、養育費代わりの住宅ローン支払いを元夫が滞納。リースバックで平穏な生活を再び獲得

秘密厳守、迅速対応。安心してご相談ください

ご安心ください。任意売却のご依頼に

着手金などの現金をご用意いただく必要はございません

早く手を打てば打つほど、任意売却が成功する可能性は高くなります。事態が悪くなり競売になってしまう前に「住宅ローン問題の専門家」へご相談ください。

いきなり電話はちょっと...という方はメールでご相談ください。

離婚時、住宅ローン名義人(契約者)が家を出る場合は、今後の返済計画を立ててから銀行へ相談する

離婚時に銀行から住宅ローン残債務の一括請求をされた場合でも、残債務が少なく、貯蓄や親族からの金銭的な援助などで、十分な現金を用意できるのでしたら、残債務を一括返済するのがベストな解決策でしょう。

しかし、それができるご夫婦は現実には多くはありません。また、住宅ローンの借り換えも、妻が正社員でそれなりの収入を得ていない限りは難しいでしょう。最近では、共同名義(ペアローン)で住宅を購入される共働きのご夫婦が多い傾向にありますが、この場合もいずれかお一人、単独での借り換えは難しいことが多いです。

そのため、離婚時、住宅ローン名義人(主債務者・連帯債務者)が家を出る場合は、今後も滞りなく住宅ローンを返済し続けられることを、離婚の報告とともに銀行へ説明し、理解してもらうことが現実的な解と言えます。

ですので、銀行に納得してもらえるよう、事前に今後の住宅ローン返済計画をしっかり立ててから相談に行くことをオススメします。

「銀行にバレる? バレなければ良いのでは?」とは決して考えない

離婚と住宅ローンに関してご相談にいらした方へ、上述の通りに銀行への離婚の報告と相談をオススメしますと、「離婚は銀行にバレるのですか? バレなければ(滞りなく返済していれば)良いのでは?」とご質問いただくことがあります。

そのように質問なさる理由、お考えに至る理由は、次のようなものです。

- 住宅ローン契約時とは収入状況が変わっていて、銀行が納得しないだろうから

- 私(夫もしくは妻)単独では、住宅ローンの借り換えはできないだろうから

お気持ちとしては、良く理解できます。また、住宅ローンを組んだ銀行など金融機関へ、契約者が離婚したことを通知する仕組みや制度のようなものはありません。

ただ、例えば、家を出て行った契約者である夫宛に、銀行が送付した郵送物が返送されて来たり、住宅ローンの滞納が続いたりしたとき、銀行は住宅ローン契約者の現状調査をすることがあります。

その結果、離婚の事実が発覚し、契約違反となれば(銀行にバレれば)、住宅ローンの残債務の一括返済を銀行が求めて来る可能性は極めて高いです。

立場上、大きな声では言えませんが、何がキッカケで銀行にバレるかはわかりません。

ですので、「銀行にバレなければ良いのでは? バレないようにすれば良いのでは?」とは、決してお考えにならないでください。

離婚後の住宅ローン返済に不安がある場合は、マイホーム売却も有力な選択肢

ここまで、銀行への離婚の報告と今後の住宅ローン返済計画の相談、住宅ローン残債務の一括返済、住宅ローンの借り換えといった、いくつかの解決策をご提案して来ました。

それでも、離婚後の住宅ローン返済に関する悩みや不安、問題を解消できない場合は、不動産売却、つまり、マイホームを売却処分して、住宅ローンを清算することも検討なさると良いでしょう。

このとき、「アンダーローン」なのか、「オーバーローン」なのかによって必要な対応が異なります。

アンダーローンの場合

「アンダーローン」とは、住宅ローンの残債務額と不動産の売却額を比較したとき、後者、つまり、不動産の売却額の方が高額で、マイホームを売却すれば住宅ローンを完済、清算できる状態のことです。

アンダーローンの場合は、マイホームを売却して住宅ローンを完済、それでも売却益が余った場合は財産分与して夫婦で分け合うのが一般的です。

オーバーローンの場合

「オーバーローン」とは、住宅ローンの残債務額と不動産の売却額を比較したとき、前者、つまり、住宅ローンの残債務額の方が高額で、マイホームを売却しても住宅ローンを完済、清算できない状態のことです。

それらの差額が小さく、貯蓄や親族からの金銭的な援助などで、十分な自己資金を用意できるのでしたら、マイホームの売却益と自己資金とで、住宅ローンを完済、清算できます。

それらの方法での不動産売却ができない場合は、基本的にはこれまで通り住宅ローンを返済しながら住み続ける選択肢しかなくなるのですが、「マイホームを売却して、離婚後の人生スッキリさせたい」とお考えになるならば、「任意売却」を検討されると良いでしょう。

「任意売却」という選択肢

「任意売却」とは、銀行をはじめとする金融機関から住宅ローンなどの融資を受けているあなたと、その金融機関との合意に基づいて、融資の返済が困難になった一戸建てやマンションなどの不動産(マイホーム)を処分(売却)する手続き、不動産の売却方法です。

一般的には、経済的な理由で住宅ローンの返済が困難になった方を対象とした不動産売却の方法なのですが、離婚を理由とする不動産売却、住宅ローンの清算の場合でも、銀行などの金融機関は任意売却を認めてくれます。

これは、経済的な理由であろうと、離婚が理由であろうと、銀行は住宅ローンの不払い・滞納のリスクを未然に防ぎたいと考えるからです。

「マイホームを売却して、離婚後の人生スッキリさせたい」とお考えになるならば、「任意売却」を検討する価値は十分にあるでしょう。

ただし、任意売却を行うためには(意図的に)住宅ローンを滞納し、「住宅ローンを払えない」という既成事実を作る必要があります。そのため、不動産売却を終えるまでには最短でも半年程度の時間が必要となります。

また、住宅ローン滞納によって、いわゆるブラックリストへ登録されますので、数年間は新たなローン審査が通らなかったり、クレジットカードを作れなかったりします。

それらのデメリットも踏まえた上で、任意売却するか検討なさってください。

その際には、当社のような任意売却の専門会社へ相談なさるのがベストです。

- 離婚の際にマイホームを任意売却することが多いのはなぜですか?

- 離婚するのですが、住宅ローンの名義は夫のままで、夫が家を出て私(妻)と子が住み続けたいと考えています。できるでしょうか?

- 元夫が住宅ローンを滞納しています。離婚しているのに連帯保証人の私(元妻)が支払う責任はありますか??

- 離婚を考えているのですが、住宅ローンに関連して気をつけておくと良いことはありますか?

まとめ

「離婚は夫婦の問題だから、銀行には関係のないこと。わざわざ報告する必要はない」と思われがちですが(そのように思いたい気持ちも理解できますが)、契約上はそうではありません。

離婚する・離婚したことは、銀行へ報告する必要があります。なぜなら、住宅ローン契約時の届出事項に変更が生じたら、銀行へ報告する義務があるからです。この義務を怠った場合、住宅ローン残債務の一括返済を求められることがありますので、要注意です。

「銀行へ報告・相談したところで、納得してもらえないだろう」

「住宅ローンの借り換えはできないだろう」

このようにお考えの方もいらっしゃると思いますが、まずは銀行へ報告・相談してください。必ず一括返済を求められるわけではありません。むしろ、意図的に隠しておいて、結局バレてしまったときの方が、一括返済を求められる可能性が高いです。

そのように、銀行から一括返済を求められるようなことを避けたい方、「離婚した夫が住宅ローンを払ってくれていたハズが、住み続けている私(妻)のもとへ突然、競売開始・強制退去の通知が届いた」のようなトラブルを避け、離婚後の人生をスッキリさせたい方は、不動産売却の検討をオススメします。

その際、オーバーローンの場合は「任意売却」の検討もオススメしますが、近くにある不動産会社ではなく、必ず当社のような任意売却専門の不動産会社へ相談するようにしましょう。